ΚΑΤΗΓΟΡΙΕΣ

NEWSLETTER

Συπληρώστε το email σας

για να λάβετε τις προσφορές

και τα νέα της Bookstation

ΝΕΟΙ ΤΙΤΛΟΙ

-

Νέος Κώδικας για Δημόσιες Συμβάσεις ... -10η έκδοση-ΔΩΡΕΑΝ ΤΑ ΕΞΟΔΑ ΑΠΟΣΤΟΛΗΣ

Κωτσοβίνος Ευαγ. Βασίλης προσθήκη στο καλάθι

προσθήκη στο καλάθι

ISBN 978-618-845-981-6

Τιμή | 54 € -

Οι κωδικοί του Ε9 (Δήλωση Ακινήτων)-2024 -ΑΜΕΣΑ ΔΙΑΘΕΣΙΜΟ

Ορέστης Εμμ. Σεϊμένης-Μανούσος Ιωάν. Ντουκάκης προσθήκη στο καλάθι

προσθήκη στο καλάθι

ISBN 978-618-87035-0-6

Τιμή | 54 € -

Νέος φορολογικός οδηγός -φορολογικές δηλώσεις 2024 -Φυσικών και νομικών πτοσώπων

Στεργίου Ιωάννης προσθήκη στο καλάθι

προσθήκη στο καλάθι

ISBN 978-618-5678-61-6

Τιμή | 76.5 €

περισσότερα >

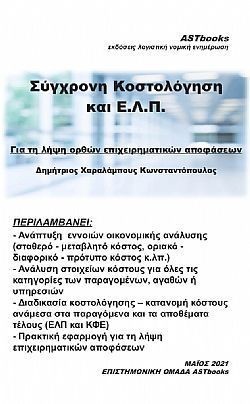

Κατηγορίες / . / Λογιστική / Λογιστική του κόστους / Σύγχρονη Κοστολόγηση και ΕΛΠ 2021

Σύγχρονη Κοστολόγηση και ΕΛΠ 2021

Astbooks

Εκδόσεις

Astbooks

ISBN: 978-618-5312-92-3

Σελίδες: 504

Σχήμα: 17 x 24 cm

Εξώφυλλο: χαρτόδετο

Ημερομηνία έκδοσης: 2021

Τιμή | 49.5 €

Με την καθιέρωση των ΕΛΠ και τις διαρκείς αναφορές του Ν.4308/2014 και των ερμηνευτικών διατάξεων σε «λογιστική και φορολογική βάση» έγινε ευρύτερα κατανοητό και διατυπώθηκε με σαφήνεια αυτό που ισχύει ανέκαθεν και εκ των πραγμάτων, ότι, δηλαδή, οι φορολογικοί νόμοι και οι διατάξεις έχουν σαν σκοπό να εξασφαλίσουν τον ορθό προσδιορισμό της φορολογητέας ύλης και την είσπραξη από το Ελληνικό Δημόσιο. Όμως, η ορθότητα του προσδιορισμού των κερδών ή ζημιών με βάση το φορολογικό νόμο, ώστε να προκύψει η «φορολογική βάση», δεν θα μπορούσε να είναι απόλυτη, αφού κάθε κλάδος και κάθε οντότητα έχουν τις δικές τους ιδιαιτερότητες.

Οι ιδιαιτερότητες και οι διαφορές αυτές λαμβάνονται υπόψη από τα ΕΛΠ, όπου ορίζεται επίσημα ένας πιο αντικειμενικός τρόπος να αναγνωρίζονται τα στοιχεία των χρηματοοικονομικών καταστάσεων διαμορφώνοντας τη «λογιστική βάση». Συχνά, η αναγνώριση των περιουσιακών στοιχείων και των υποχρεώσεων, σύμφωνα με τα ΕΛΠ δεν ταυτίζεται με την αναγνώριση των ίδιων στοιχείων από τις φορολογικές διατάξεις.

Αναμφίβολα, οι χρηματοοικονομικές καταστάσεις που καταρτίζονται με βάση τα ΕΛΠ είναι πιο ορθολογικές σε σχέση με αυτές που προκύπτουν από τις φορολογικές διατάξεις. Τα ΕΛΠ δίνουν τη δυνατότητα ώστε να λαμβάνονται υπόψη οι ιδιαιτερότητες της κάθε οντότητας και τα πραγματικά περιστατικά. επίσης, λαμβάνεται υπόψη η μελλοντική πορεία των δραστηριοτήτων της οντότητας, καθώς και οι κίνδυνοι για υποχρεώσεις που πιθανόν να προκύψουν μελλοντικά.

Όμως, ο εξορθολογισμός των χρηματοοικονομικών καταστάσεων με τη χρήση των ΕΛΠ, ακόμα και όταν εφαρμόζονται επαρκώς, δεν είναι αρκετός αφού δεν παρέχεται πληροφόρηση ξεχωριστά για κάθε δραστηριότητα της οντότητας ούτε για κάθε κατηγορία παραγομένων αγαθών ή υπηρεσιών ούτε ανά πελάτη.

?λλωστε, η αποτίμηση των περιουσιακών στοιχείων βασίζεται κατά κανόνα στο «ιστορικό κόστος», που μπορεί να διαφέρει αισθητά από τις πιο ρεαλιστικές εκτιμήσεις για τα ποσά που θα δαπανηθούν για την απόκτηση των ίδιων στοιχείων στο μέλλον. Συνεπώς, είναι χρήσιμη αλλά όχι επαρκής η πληροφόρηση που παρέχουν τα ΕΛΠ για τη λήψη μιας κρίσιμης επιχειρηματικής απόφασης για την οντότητα.

Πολλές μεγάλες επιχειρήσεις, κυρίως πολυεθνικές, εδώ και πολλές δεκαετίες αντλούν συμπεράσματα για την πορεία τους και στηρίζουν τα μελλοντικά τους σχέδια εφαρμόζοντας τη λεγόμενη Διοικητική Λογιστική (Management Accounting) που συμπεριλαμβάνει και την κοστολόγηση.

Η Διοικητική Κοστολόγηση προσδιορίζει, συγκεντρώνει και αναλύει τα κοστολογικά δεδομένα ώστε να χρησιμοποιηθούν από τη διοίκηση μιας οντότητας για το σχεδιασμό, την αξιολόγηση και τον έλεγχο στα όρια πάντοτε του μεγέθους της οντότητας, που θα εξασφαλίζουν την κατάλληλη και ορθολογική χρήση των διαθέσιμων πόρων.

Στην πράξη, οι μικρότερες και μεσαίες οντότητες που δεν διαθέτουν τμήματα οικονομικής ανάλυσης βασίζονται στο λογιστή τους, που με την εμπειρία του και την κατάρτισή του μπορεί να παρέμβει με εξωλογιστικούς υπολογισμούς πάνω στα δεδομένα των λογιστικών αρχείων και να αναλύσει περαιτέρω τα στοιχεία του κόστους.

Για να γίνει κατανοητή σε βάθος η έννοια του κόστους, είναι χρήσιμοι ουκ ολίγοι ορισμοί, που είναι το αντικείμενο του πρώτου κεφαλαίου του παρόντος. Είναι, όμως, πολύ σημαντική και η εμπειρία του λογιστή?κοστολόγου, που εκτός των άλλων θα πρέπει να γνωρίζει σε βάθος τη λειτουργία της οντότητας.

Σε κάθε περίπτωση, ο βασικός σκοπός του παρόντος είναι να βοηθήσει τον λογιστή-κοστολόγο ή αναλυτή προκειμένου να ανταποκριθεί στις εξής δύο βασικές ανάγκες της «σύγχρονης κοστολόγησης»:

- Την ορθή εφαρμογή των ΕΛΠ και κατ? επέκταση της φορολογικής νομοθεσίας για τα θέματα της κοστολόγησης και, ακόλουθα, της αποτίμησης των αποθεμάτων.

- Την παροχή των κατάλληλων στοιχείων προκειμένου να μπορεί να ληφθεί μια ορθή επιχειρηματική απόφαση.

Η εφαρμογή των ΕΛΠ σε ότι αφορά το κόστος κτήσης αλλά και την επιμέτρηση τέλους χρήσης όλων των στοιχείων του ενεργητικού είναι επιστημονικά ορθή και αποδεκτή για τη διαδικασία μιας σύγχρονης κοστολόγησης.

Όμως, υπάρχουν πολλοί λόγοι για τους οποίους ο υπολογισμός του απολογιστικού κόστους παραχθέντων ή πωληθέντων σύμφωνα με τα ΕΛΠ δεν είναι αρκετός ή κατάλληλος για την λήψη αποφάσεων:

- Ο ανταγωνισμός στις ημέρες μας είναι έντονος, η τεχνολογία αναπτύσσεται ραγδαία ενώ οι αγορές διεθνοποιούνται.

- Η λογική που ίσχυε τον προηγούμενο αιώνα ότι η τιμή πώλησης ενός αγαθού βασίζεται στο απολογιστικό κόστος της προηγούμενης περιόδου πλέον ενός ικανοποιητικού περιθωρίου κέρδους δεν ισχύει σήμερα.

- Ο ανταγωνισμός διαμορφώνει διαρκώς νέες συνθήκες και τιμές στην αγορά για τα προϊόντα που συχνά δεν επιτρέπουν τη λειτουργία της οντότητας με τον παραδοσιακό τρόπο.

- Υπάρχει η ανάγκη να βρεθεί το κόστος για κάθε δραστηριότητα της οντότητας και να υπολογιστούν με βάση τα ισχύοντα στην αγορά, το ύψος των πωλήσεων ή της χρησιμότητας που είναι απαραίτητο για την κάθε δραστηριότητα ξεχωριστά ώστε να παραμένει βιώσιμη.

- Το κόστος της κάθε δραστηριότητας δεν αναγνωρίζεται κατ' ανάγκη ως μέρος του κόστους παραγωγής από τα ΕΛΠ.

- Μέρος του κόστους πωληθέντων στην πράξη μπορεί και να προέρχεται από δαπάνες που χαρακτηρίζονται ως δαπάνες διοίκησης ή διάθεσης με βάση τα ΕΛΠ, όμως το ποσό αυτό είναι κρίσιμο να προσμετράται ως κόστος για τη λήψη μιας επιχειρηματικής απόφασης.

- Επίσης, συχνά, το κόστος παραγωγής ενός είδους σε μια συγκεκριμένη χρονική στιγμή για συγκεκριμένη παραγγελία διαφέρει από το απολογιστικό κόστος του είδους αυτού.

- Σε άλλες περιπτώσεις, προκειμένου να ανταποκριθούμε στην παραγγελία ενός πελάτη που δεν είχαμε λάβει υπόψη στον αρχικό σχεδιασμό, πρέπει να υπολογίσουμε στο κόστος αυτής της παραγγελίας και χρηματοοικονομικά έξοδα που, όμως, αυτό πιθανόν δεν είναι αποδεκτό αφού δεν εφαρμόζουμε αυτή τη λογιστική πολιτική.

Αντιλαμβάνεται κάποιος ότι αν και τα ΕΛΠ είναι σύγχρονα και εξελιγμένα, δεν είναι ικανά με μόνη την εφαρμογή τους να ικανοποιήσουν τις σύγχρονες ανάγκες μιας σύγχρονης οντότητας.

Για τους λόγους αυτούς, στο κεφάλαιο 1 αναπτύσσονται οι έννοιες της οικονομικής ανάλυσης (σταθερό και μεταβλητό κόστος, οριακό κόστος, διαφορικό κόστος πρότυπο κόστος κ.λπ.) έννοιες που είναι χρήσιμες για τη λήψη μιας επιχειρηματικής απόφασης.

Στο κεφάλαιο 2 αναλύονται τα στοιχεία του κόστους για όλες τις κατηγορίες των παραγομένων, αγαθών ή υπηρεσιών.

Στο κεφάλαιο 3 ακολουθεί αναλυτικά και με παραδείγματα η διαδικασία της κοστολόγησης με ιδιαίτερη βαρύτητα στην ορθότητα της κατανομής του κόστους, ανάμεσα στα παραγόμενα και τα αποθέματα τέλους, σύμφωνα με τα ΕΛΠ και τη φορολογική νομοθεσία.

Τέλος, το Κεφάλαιο έχει ως αντικείμενο τη λήψη αποφάσεων κυρίως μέσω μιας εκτενούς πρακτικής εφαρμογής μιας βιομηχανικής οντότητας που πρέπει να λάβει αποφάσεις ενόψει διαφορετικών καταστάσεων και περιστατικών, αντιμετωπίζοντας έτσι προκλήσεις, όπως αυτές που αντιμετωπίζει η πλειονότητα των μικρών και μεσαίων επιχειρήσεων στη χώρα μας. Μέσα από τις εφαρμογές του κεφαλαίου 4 αναφέρονται στην πράξη και συνδυαστικά όσα έχουν αναφερθεί στα τρία πρώτα κεφάλαια του ανά χείρας βιβλίου.

Οι όποιες αναφορές στο ΕΓΛΣ, την Αναλυτική Λογιστική και τις σχετικές διατάξεις αν και δεν είναι υποχρεωτικές, θεωρούμε πως είναι χρήσιμες για την ομαλότερη και πλήρη μετάβαση στην εφαρμογή των ΕΛΠ. Οι ορισμοί και αναλύσεις που περιέχουν λόγω της πολυετούς εφαρμογής τους, μας διευρύνουν τους ορίζοντες για την πληρέστερη κατανόηση της κοστολόγησης. επίσης, συμπληρώνουν τα ΕΛΠ, στην ανάλυση του λογιστικού σχεδίου, τον καθορισμό και την περιγραφή των κέντρων κόστους και άλλα θέματα.

Δεν πρέπει να ξεχνάμε ότι για να μπορέσει να εφαρμόσει ένα σύστημα κοστολόγησης στον κλάδο που δραστηριοποιείται μια οντότητα, ο αναλυτής αναζητεί πάντοτε τα σταθερά δεδομένα που υπάρχουν στην αγορά αν και δυστυχώς τα τελευταία χρόνια σε κανέναν κλάδο δεν υπάρχουν πλέον σταθερά δεδομένα λόγω των διαδοχικών κρίσεων που διέρχεται η χώρα μας. Βεβαίως, αναμένεται να διαμορφωθούν οι συνθήκες εκείνες που θα επιτρέψουν να ληφθούν επιχειρηματικές αποφάσεις με βάση την αποδοτικότητα των προς επένδυση κεφαλαίων για μεγάλα χρονικά διαστήματα.

Άλλα βιβλία του συγγραφέα

ΑΝΑΖΗΤΗΣΗ

Σε όλες τις κατηγορίες

ΑΝΑΚΟΙΝΩΣΕΙΣ

5/9/2012 2:16:56 PM

περισσότερα >

BEST SELLERS

-

Λατινικά ...για 20! (για τη Γ' Λυκείου)

Χρήστος Ζηκούλης προσθήκη στο καλάθι

προσθήκη στο καλάθι

ISBN 978-618-5837-00-6

Τιμή | 50 € -

Λατινικά...για 20! (Για τη Β' λυκείου)

Χρήστος Ζηκούλης προσθήκη στο καλάθι

προσθήκη στο καλάθι

ISBN 978-618-86835-9-4

Τιμή | 25 € -

Μάθε το επάγγελμα που σου ταιριάζει (2024)

Χρήστος Αθ. Ζηκούλης προσθήκη στο καλάθι

προσθήκη στο καλάθι

ISBN 978-618-86835-4-9

Τιμή | 30 € -

Ανακάλυψε τη σχολή που σου αξίζει (2024)

Ζηκούλης, Χρήστος Αθ. προσθήκη στο καλάθι

προσθήκη στο καλάθι

ISBN

Τιμή |40,0036,00 € -

Ανακάλυψε τη σχολή που σου αξίζει (2024)

Ζηκούλης, Χρήστος Αθ. προσθήκη στο καλάθι

προσθήκη στο καλάθι

ISBN

Τιμή |50,0045,00 € -

Ανακάλυψε τη σχολή που σου αξίζει (2024)

Ζηκούλης, Χρήστος Αθ. προσθήκη στο καλάθι

προσθήκη στο καλάθι

ISBN

Τιμή |35,0031,50 €

περισσότερα >