ΚΑΤΗΓΟΡΙΕΣ

NEWSLETTER

Συπληρώστε το email σας

για να λάβετε τις προσφορές

και τα νέα της Bookstation

ΝΕΟΙ ΤΙΤΛΟΙ

-

Νέος Κώδικας για Δημόσιες Συμβάσεις ... -10η έκδοση-ΔΩΡΕΑΝ ΤΑ ΕΞΟΔΑ ΑΠΟΣΤΟΛΗΣ

Κωτσοβίνος Ευαγ. Βασίλης προσθήκη στο καλάθι

προσθήκη στο καλάθι

ISBN 978-618-845-981-6

Τιμή | 54 € -

Οι κωδικοί του Ε9 (Δήλωση Ακινήτων)-2024 -ΑΜΕΣΑ ΔΙΑΘΕΣΙΜΟ

Ορέστης Εμμ. Σεϊμένης-Μανούσος Ιωάν. Ντουκάκης προσθήκη στο καλάθι

προσθήκη στο καλάθι

ISBN 978-618-87035-0-6

Τιμή | 54 € -

Νέος φορολογικός οδηγός -φορολογικές δηλώσεις 2024 -Φυσικών και νομικών πτοσώπων

Στεργίου Ιωάννης προσθήκη στο καλάθι

προσθήκη στο καλάθι

ISBN 978-618-5678-61-6

Τιμή | 76.5 €

περισσότερα >

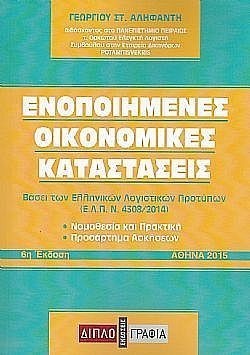

Κατηγορίες / . / Λογιστική / Λογιστική ,Φορολογία / Ενοποιημένες οικονομικές καταστάσεις 6η έκδοση 2015

Ενοποιημένες οικονομικές καταστάσεις 6η έκδοση 2015

Αληφαντής Γεώργιος

Εκδόσεις

Διπλογραφία

ISBN: 978-618-519-802-2

Σελίδες: 626

Σχήμα: 17x24 cm

Εξώφυλλο: χαρτόδετο

Ημερομηνία έκδοσης: 10/2015

Τιμή | 40.5 €

Ενοποιημένες Οικονομικές Καταστάσεις

Νομοθεσία και Πρακτική

βάσει των Ελληνικών Λογιστικών Προτύπων

Συνήθη πρακτική αποτελεί διεθνώς, για μεγάλες επιχειρήσεις, τράπεζες και μεγάλα οικονομικά ιδρύματα, να σχηματίζουν όμιλο εταιρειών που δραστηριοποιείται σε όλο το φάσμα της οικονομικής ζωής.

Οι μεταξύ των εταιρειών του ομίλου πράξεις επηρεάζουν τους ισολογισμούς και τους λογαριασμούς αποτελεσμάτων χρήσεως των εταιρειών αυτών, με αποτέλεσμα η απλή μεμονωμένη δημοσίευση των άνω ετήσιων οικονομικών καταστάσεων να μην παρουσιάζει τη σωστή χρηματοοικονομική θέση των επιχειρήσεων αυτών. Για να θεραπευθεί η άνω ανεπαρκής πληροφόρηση που παρέχουν οι ιδιαίτερες οικονομικές καταστάσεις των εταιρειών του ομίλου, τα διάφορα κράτη νομοθέτησαν διατάξεις για τη σύνταξη ενιαίων οικονομικών καταστάσεων του ομίλου, ως εάν οι εταιρείες του ομίλου να αποτελούν μία και μόνη επιχείρηση.

Ο κ. Γεώργιος Αληφαντής, διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής, και σύμβουλος στο δικηγορικό γραφείο POTAMITISVEKRIS, στις 626 σελίδες της εργασίας του «Ενοποιημένες Οικονομικές Καταστάσεις ? Νομοθεσία και Πρακτική βάσει των Ελληνικών Λογιστικών Προτύπων» που κυκλοφορεί από τις εκδόσεις Διπλογραφία, στη νέα, 6η έκδοση έτους 2015 παραθέτει τη νομοθεσία για τις ενοποιημένες οικονομικές καταστάσεις (άρθρα 31 έως 36 του Ν. 4308/2014 περί Ελληνικών Λογιστικών Προτύπων) και αναλύει τις διατάξεις αυτές βάσει της λογιστικής επιστήμης.

Οι σημαντικότερες αλλαγές των Ελληνικών Λογιστικών Προτύπων για την κατάρτιση και σύνταξή από 1.1.2015 των ενοποιημένων χρηματοοικονομικών καταστάσεων σε σχέση με τις ισχύουσες μέχρι 31.12.2014 διατάξεις του κωδ. Ν. 2190/10920 είναι οι εξής:

α) Σχέση μητρικής προς θυγατρική προκύπτει και από την άσκηση κυριαρχικής επιρροής ή ελέγχου, έστω και εάν δεν υπάρχει συμμετοχή·

β) Ο οριζόντιος όμιλος υφίσταται μόνο όταν δύο επιχειρήσεις έχουν κοινή διοίκηση, δηλαδή καταργήθηκαν οι δύο άλλες περιπτώσεις κατά τις οποίες δύο επιχειρήσεις με κοινά διοικητικά συμβούλια (πλήρη ή κατά πλειοψηφία) συνιστούσαν οριζόντιο όμιλο·

3) Αναθεωρήθηκαν προς τα άνω τα όρια για την υποχρεωτική σύνταξή ενοποιημένων χρηματοοικονομικών καταστάσεων (ενεργητικό ευρώ 20.000.000 κύκλος εργασιών ευρώ 40.000.000, ενώ ο αριθμός ων 250 ατόμων του προσωπικού παρέμεινε σταθερός)·

δ) Η διαφορά ενοποίησης που απομένει αφορά υπεραξία και αντιμετωπίζεται ως εξής:

- Η θετική διαφορά εμφανίζεται ως άυλο περιουσιακό στοιχείο στο ενεργητικό και σε περίπτωση όπου έχει απεριόριστη διάρκεια ζωής κάθε χρόνο υπόκειται σε έλεγχο απομείωσης, ενώ εάν η ωφέλιμη διάρκεια ζωής δεν μπορεί να προσδιοριστεί αξιόπιστα υπόκειται σε απόσβεση με περίοδο απόσβεσης τα δέκα (10) έτη, ενώ μέχρι 31.12.2014 η απόσβεση πραγματοποιείτο εντός πέντε (5) ετών. Επίσης, μέχρι 31.12.2014, με τις διατάξεις του Ν. 2190/1920, η θετική διαφορά εμφανιζόταν σε μείωση των ενοποιούμενων ιδίων κεφαλαίων, ενώ από 1.1.2015 η δυνατότητα αυτή δεν επαναλήφθηκε·

- Η αρνητική διαφορά εμφανίζεται στα ενοποιημένα αποτελέσματα χρήσεως, ενώ μέχρι 31.12.2014 εμφανιζόταν απευθείας στα ίδια ενοποιημένα κεφάλαια·

ε) Όταν η μητρική και η θυγατρική ελέγχονται τελικά από το ίδιο μέρος τόσο πριν όσο και μετά την ενοποίηση, και εφόσον ο έλεγχος δεν είναι προσωρινός, τότε στην περίπτωση αυτή η λογιστική αξία της κατεχόμενης από τη μητρική επένδυσης συμψηφίζεται με την αξία που αντιστοιχεί στο ποσοστό των ιδίων κεφαλαίων της θυγατρικής που κατέχει η μητρική και τυχόν διαφορές καταχωρούνται στα αποτελέσματα εις νέον του ενοποιημένου ισολογισμού·

στ) Οι κοινές δραστηριότητες ενοποιούνται με τη χρήση της αναλογικής μεθόδου·

Επίσης, οι όμιλοι των οποίων επί δύο συνεχείς περιόδους (ή χρήσεις) τα μεγέθη των χρηματοοικονομικών τους καταστάσεων υπερβαίνουν τα δύο από τα εξής τρία αριθμητικά κριτήρια: α) σύνολο ενεργητικού: 20.000.000 ευρώ, β) καθαρό ύψος κύκλου εργασιών: 40.000.000 ευρώ, και γ) μέσος όρος απασχολουμένων κατά τη διάρκεια της περιόδου: 250 άτομα, την τρίτη περίοδο (ή χρήση) χαρακτηρίζονται ως μεγάλοι όμιλοι με αποτέλεσμα να:

α) έχουν την υποχρέωση σύνταξης ενοποιημένων χρηματοοικονομικών καταστάσεων (άρθρο 33, παρ. 3, Ν. 4308/2014) και, ως εκ τούτου, να δημοσιεύουν τις ενοποιημένες χρηματοοικονομικές καταστάσεις των μεγάλων ομίλων (ισολογισμός, κατάσταση αποτελεσμάτων, κατάσταση χρηματοροών, κατάσταση μεταβολών καθαρής θέσης και προσάρτημα (άρθρο 34, παρ. 1, Ν. 4308/2014 ), και

β) οι ανωτέρω ενοποιημένες χρηματοοικονομικές καταστάσεις υπόκεινται στον έλεγχο των νομίμων ελεγκτών ή ελεγκτικών γραφείων του Ν. 3693/2008 (άρθρο 2, παράγραφος Α. υποπαράγραφος Α.1, Ν.4336/2015 ).

Σημειώνεται ότι τα ανωτέρω αριθμητικά όρια ενεργητικού και κύκλου εργασιών (των παρ. 1 έως 3 του άρθρου 31) ισχύουν μετά την αφαίρεση των συμψηφισμών και των απαλοιφών των παρ. 4 και 8 του άρθρου 34. Αν δεν λαμβάνονται υπόψη οι προαναφερόμενοι συμψηφισμοί και απαλοιφές, τα όρια αυτά προσαυξάνονται κατά 20% (άρθρο 31, παρ. 4, Ν. 4308/2014).

Επίσης, στην 6η έκδοση παρατίθενται κεφάλαια σχετικά με τα φορολογικά και εργατικά θέματα ομίλων. Ακόμη, αναπτύσσεται το νέο υπόδειγμα του προσαρτήματος των ενοποιημένων οικονομικών καταστάσεων, καθώς και τα νέα υποδείγματα των ενοποιημένων οικονομικών καταστάσεων βάσει του Ν. 4308/2014 (ισολογισμός, κατάσταση αποτελεσμάτων, ταμειακών ροών και μεταβολών ιδίων κεφαλαίων). Τέλος, επισυνάπτεται προσάρτημα με λυμένες ασκήσεις (Έννοια ομίλου ? Ενοποιημένες οικονομικές καταστάσεις ? Αποτίμηση συμμετοχών, Επιχειρήσεις υπόχρεες και εξαιρούμενες της ενοποίησης, Ίδρυση θυγατρικών, Αγορά θυγατρικών, Αγορά συγγενών επιχειρήσεων, Ενδοεταιρικά κέρδη (ή ζημίες) λόγω πώλησης μεταξύ των εταιρειών του ομίλου, Ενδοεταιρικά κέρδη (ή ζημίες) λόγω πώλησης περιουσιακών στοιχείων από τη μητρική στη θυγατρική, Ενδοεταιρικά μερίσματα πληρωτέα ? εισπρακτέα, Ενδοεταιρικές απαιτήσεις ? υποχρεώσεις). Έτσι, λοιπόν, μετά την εισαγωγή, όπου γίνεται μια σύντομη ιστορική αναδρομή σχετική με την εξέλιξη των ενοποιημένων οικονομικών καταστάσεων, η λογιστική των ενοποιημένων λογαριασμών παρουσιάζεται στην άνω εργασία ως εξής:

- Όμιλοι επιχειρήσεων

- Η λογιστική των ενοποιημένων οικονομικών καταστάσεων

- Προϋποθέσεις και τρόπος καταρτίσεως των ενοποιημένων λογαριασμών

- Ειδικά θέματα (διανομή μερισμάτων, κεφαλαιοποίηση αποθεματικών θυγατρικών επιχειρήσεων, μεταβολές ποσοστών)

- Ενοποίηση καθέτου, μεικτού, συνθέτου, οριζοντίου και αμοιβαίων συμμετοχών ομίλου

- Ενοποίηση θυγατρικής εξωτερικού

- Φορολογικά θέματα ομίλων

- Εργατικά θέματα ομίλων

- Υπόδειγμα ενοποιημένου προσαρτήματος

- Υποδείγματα ενοποιημένων χρηματοοικονομικών καταστάσεων (ισολογισμού, κατάσταση αποτελεσμάτων, ταμειακών ροών και μεταβολών ιδίων κεφαλαίων) βάσει του Ν. 4308/2014.

- Λυμένες ασκήσεις

Άλλα βιβλία του συγγραφέα

-

Επιμέτρηση στην Εύλογη Αξία Ακινήτων Χρεογράφων Παραγώγων Βιολογικών και Λοιπών Περιουσιακών Στοιχείων

Αληφαντής Γεώργιος -

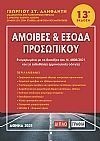

Αμοιβές & Έξοδα Προσωπικού 13η

Αληφαντής Γεώργιος -

Ασκήσεις λογιστικής για στελέχη επιχειρήσεων 4η έκδοση 2014

Αληφαντής Γεώργιος -

Ασκήσεις λογιστικής για στελέχη επιχειρήσεων 5η έκδοση 2015

Αληφαντής Γεώργιος

ΑΝΑΖΗΤΗΣΗ

Σε όλες τις κατηγορίες

ΑΝΑΚΟΙΝΩΣΕΙΣ

5/9/2012 2:16:56 PM

περισσότερα >

BEST SELLERS

-

Λατινικά ...για 20! (για τη Γ' Λυκείου)

Χρήστος Ζηκούλης προσθήκη στο καλάθι

προσθήκη στο καλάθι

ISBN 978-618-5837-00-6

Τιμή | 50 € -

Λατινικά...για 20! (Για τη Β' λυκείου)

Χρήστος Ζηκούλης προσθήκη στο καλάθι

προσθήκη στο καλάθι

ISBN 978-618-86835-9-4

Τιμή | 25 € -

Μάθε το επάγγελμα που σου ταιριάζει (2024)

Χρήστος Αθ. Ζηκούλης προσθήκη στο καλάθι

προσθήκη στο καλάθι

ISBN 978-618-86835-4-9

Τιμή | 30 € -

Ανακάλυψε τη σχολή που σου αξίζει (2024)

Ζηκούλης, Χρήστος Αθ. προσθήκη στο καλάθι

προσθήκη στο καλάθι

ISBN

Τιμή |40,0036,00 € -

Ανακάλυψε τη σχολή που σου αξίζει (2024)

Ζηκούλης, Χρήστος Αθ. προσθήκη στο καλάθι

προσθήκη στο καλάθι

ISBN

Τιμή |50,0045,00 € -

Ανακάλυψε τη σχολή που σου αξίζει (2024)

Ζηκούλης, Χρήστος Αθ. προσθήκη στο καλάθι

προσθήκη στο καλάθι

ISBN

Τιμή |35,0031,50 €

περισσότερα >